快訊:廣百股份39億并購廣州友誼 標的公司多項財務數據失真

廣百股份在資金鏈緊張下,偏要收購大股東旗下資產,如此操作很可能會加大公司資金鏈斷裂風險。更為重要的是,標的公司廣州友誼早年財報中不僅營收和采購數據存在疑點,且前幾年中的財報也存在大額預收賬款突然消失現象,如此情況讓人懷疑該公司當初被廣百集團收購時的估值很可能是被高估的,而此次被上市公司收購,很可能不算是好的選擇。

9月5日,百貨零售類上市公司廣百股份發布了一系列并購公告和問詢函回復,再次將自己拉回到投資者眼前。并購草案稱,廣百股份將以39億元價格收購同為百貨零售企業的廣州友誼集團100%股權,收購將以發行股份和現金支付的方式進行。

從相關資料來看,廣百股份與廣州友誼之間的交集早在這次并購前就已有之,2018年底,廣百股份的大股東廣百集團開始籌劃收購廣州友誼,擬由其全資子公司“廣商資本”受讓越秀金控所持有的友誼集團100%股權。2019年2月,《廣百股份:關于控股股東簽訂受讓友誼集團100%股權轉讓協議的公告》披露,因廣州友誼集團與上市公司存在同業競爭問題,為有效解決這一問題,廣百集團決定將促使廣商資本在友誼集團的股權過戶完成后24個月內,啟動將其所持有的友誼集團100%股權轉讓給廣百股份的相關事宜,以消除本次股權交易完成后與廣百股份構成的同業競爭情形。

雖然上市公司本次收購廣州友誼的估值與一年多以前大股東收購廣州友誼時的估值相差并不大,但考慮到當時廣州友誼的經營狀況,當初大股東收購時廣州友誼資產估值超過60%的合理性還是有些牽強。此外,根據被收購標的廣州友誼財務數據進行財務核算,《紅周刊》記者發現該公司近幾年的營收、采購數據還有一些財務勾稽上的疑點,進一步襯托出大股東當時收購給出的估值有可能是偏高的,進而也導致本次收購給出的估值可能不準確。

廣百股份資金面緊張

因巨資收購導致資金鏈有斷裂風險

資料顯示,被收購標的廣州友誼在2018年時還是上市公司越秀金控旗下的資產,越秀金控先是在2018年12月24日與廣百股份控股大股東廣百集團簽署了《股權轉讓意向書》,后又于2個月后的2019年2月27日發布了《出售全資子公司廣州友誼100%股權的公告》,正式確定以38.32億元的價格將廣州友誼100%股權轉讓給廣百集團剛剛成立的全資子公司廣商資本。當時,廣州友誼的估值較賬面凈資產增值了14.6億元,增值率61.52%。

在廣商資本收購完成廣州友誼之后,廣百集團并沒有直接將廣州友誼裝入上市公司中,而是在2020年3月,先將廣州友誼的一部分股權進行了轉讓,其中,廣州友誼的12.95%股份以4.99億元賣給了廣商基金、12.95%股份以4.99億元賣給中銀投資、5.18%股份以1.99億元賣給建投華文。此番交易中,廣州友誼的估值有略微上升,變為38.61億元,較賬面凈資產增值了14.71億元,增值率為61.54%。同年6月,廣百股份發布交易預案稱,擬收購廣州友誼100%股權。

在此次方案中,廣州友誼估值上升為39.1億元,雖然較上次估值增加了約5000萬元,但基本都是凈資產的增值。但問題在于,為何廣百集團不直接將廣州友誼整體裝入上市公司中,而是半途先轉讓部分股權給其他三個投資方,再由上市公司進行收購,如此繞一圈進行交易的目的性是什么?

也許有投資者認為,在幾次轉讓中,廣州友誼的估值并沒有增加多少,說明估值還沒有虛高,但這并不等同于最初的估值就一定是合理的。在2019年2月廣百股份控股大股東廣百集團收購廣州友誼時,廣州友誼的估值是38.32億元,增值率61.54%。查看廣州友誼當時的經營數據,其2016年至2018年營收是在不斷下滑的,分別為26.97億元、26.21億元和25.43億元,歸母凈利潤也沒有很大提升,分別為2.27億元、2.45億元和2.49億元,2017年、2018年僅分別同比增長了7.9%和1.6%。在這樣的經營情況下,對于當時評估機構給出61.54%增值率的估值是否合理本身就值得商榷了。更重要的是,《紅周刊》記者核算廣州友誼2017年、2018年的財務數據時,還發現其財務數據有較大異常(下文將重點分析),而這些數據的異常又是否是為了配合估值而美化了財務報表?

廣州友誼此前的估值是否合理值得商榷,而此后的業績能否匹配得上估值同樣存在很大疑問。在并購草案中,廣州友誼做出了業績承諾,稱2020年至2023年實現的扣非后凈利潤分別不低于6130萬元、1.51億元、1.54億元和1.59億元。但據并購草案,廣州友誼2020年一季度,營業收入、凈利潤都出現同比大幅下滑,其中營業收入為4.67億元,凈利潤為1667.39萬元,扣非后凈利潤僅為576.79萬元,三個月僅完成2020年全年業績承諾的9.41%,要知道,2020年受疫情的影響,百貨公司受到較大沖擊,就拿與廣州友誼同處廣東的廣百股份自身來說,其2020年中報業績就已經出現下滑,營收同比下滑48.09%;歸母股東凈利潤虧損、同比下滑121.2%。在經濟能否大幅回暖仍不確定下,廣州友誼在2020年剩下的時間里能否完成業績承諾就存在很大不確定性的。此次并購一旦成功實施,則廣州友誼能否在并購完成的第一年實現業績目標是存在一定懸念的。

在這場并購中,還存在的一個問題是廣百股份除了以發行股份的方式支付對價外,還要向其中一個交易對象“兄弟公司”廣商資本(大股東旗下另一全資子公司)現金支付17億元。若查看廣百股份近期財報的話,可發現其資金情況已經略顯“捉襟見肘”,截至2020年上半年,其貨幣資金余額僅有9.19億元,較一季度末14.89億元大幅下降了5.7億元,而且上半年經營現金流量凈額為-2.18億元,“失血”情況明顯。為緩解資金緊張,廣百股份擬引入中國人壽為戰略投資者,以發行股份的方式向中國人壽募集資金7億元,待籌資完成后,中國人壽將持有廣百股份12.11%的股權。然而問題在于,即使募資成功,剔除中國人壽的資金貢獻,公司仍需要支付10億元現金,若全以自有資金支付的話,則會對公司的資金鏈帶來巨大的壓力。在2020年經營業績已經下滑且造血能力偏弱下,資金鏈不排除有斷裂的風險。

標的公司預收款項“去向存疑”

依據廣百股份發布的并購草案以及越秀控股發布的廣州友誼集團2017年、2018年1~11月審計報告,《紅周刊》記者核算廣州友誼2017年至2019年的營收數據,發現這幾年的數據有明顯疑點。

2017年至2019年,廣州友誼營業收入分別為26.21億元、25.43億元和27.13億元,若均按16%的增值稅稅率來算的話,這三年含稅營收分別為30.4億元、29.5億元和31.5億元(值得注意的是,2018年5月之前增值稅稅率還為17%,所以2018年、2017年的含稅營收理論上比所推算數據要多)。

據廣州友誼2017年至2019年的合并現金流量表數據,公司當年“銷售商品、提供勞務收到的現金”分別為28.54億元、29.35億元和31.54億元,此外,2017年至2019年公司預收款項變動很大,2017年僅新增53.63萬元,2018年、2019年則分別較上一年減少了3.5億元和361萬元,若對沖同期與現金收入相關的預收款項影響,則與2017年至2019年營收相關的現金流入分別有28.53億元、32.93億元和31.58億元。

將這三年的含稅營收與現金收入數據勾稽,則2017年含稅營收比現金收入多了1.88億元,2018年、2019年則都比現金收入少了3.44億元和1067萬元。依據財會原理,理論上,當年資產負債表中應收款項也應該出現相對應的變化。

然而,在這三年的資產負債表中,廣州友誼的應收賬款(包含壞賬準備)、應收票據合計分別為1067萬元、5906萬元和4640萬元,相比上一年年末相同項數據,2017年僅新增了239.8萬元,2018年未減反增了4839萬元,這兩年的數值與理論值相差明顯,惟有2019年減少的1266萬元與理論上應減少的1067萬元相差不大。

那么,2017年、2018年為何出現大額異常呢?《紅周刊》記者注意到,這幾年廣州友誼的預收款項變化較大,2016年、2017年的金額都在4.18億元左右,但到了2018年時突然降至6052萬元,此后也一直在5000萬元上下徘徊,那么為何廣州友誼能夠在2016年、2017年收到那么多預收款項,而此后卻沒有了呢?理論上,存在大量預收款項可以令當年的經營現金流入增多,使得企業“造血能力”變得更好,而廣州友誼被收購前預收款的大增是否就是為了美化財報中現金流而刻意修正過的呢?進而也讓收購時估值變得更高?

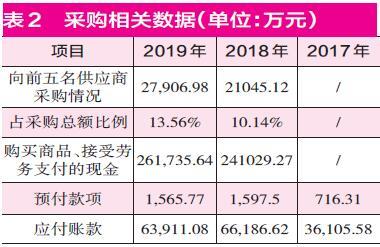

標的公司采購數據有較大的差異

除了上述營收相關數據出現異常外,《紅周刊》記者在查看廣州友誼相關采購數據時,同樣發現了疑點。

據并購草案,2018年和2019年,廣州友誼向前五大供應商采購金額分別為2.1億元和2.79億元,占采購總額比例分別為10.14%、13.56%,由此推算,這兩年的采購總額分別為20.75億元和20.58億元,若按增值稅稅率16%計算的話,則其含稅采購總額分別約24.07億元和23.87億元。

在2018年、2019年的現金流量表中,公司“購買商品、接受勞務支付的現金”分別為24.1億元和26.17億元,剔除當年預付款項新增加的881.19萬元和-31.73萬元的影響之后,則與采購相關的現金支出分別達到了24.01億元和26.18億元。將含稅采購與現金支出相勾稽,可發現2018年含稅采購比現金支出僅多出604萬元,而2019年的含稅采購要比現金支出少近2.3億元。那么,理論上同期的應付款項金額也應該出現相應的變化。

事實上,查看廣州友誼并購方案可發現,2018年、2019年的應付款項分別為6.62億元和6.39億元,2018年比上一年多出3億元,與理論上應該新增的604萬元相差甚大,而2019年則僅比上一年減少了2275萬元,與理論上應該減少的2.3億元也相差甚遠。

那么,這兩年的數據異常又是如何產生的呢?值得注意的是,廣州友誼這些年的應付款項變化也很大,2016年、2017年還分別為3.52億元和3.61億元,但到2018年突然增加至6.62億元,2019年也保持在6億元以上。為何2018年應付款項突然增多,多出的應付款項來源于哪兒?要知道2018年采購數據異常正是出在多出的應付款項上,那么這部分多出的應付款項又是否存在問題呢?

責任編輯:hnmd003

相關閱讀

-

-

-

-

百克生物沖刺科創板:進入審核階段 上半年“推廣費”高達2.19億元

近日,長春高新(SZ:000661)分拆子公司長春百克生物科技股份公司(百克生物)至科創板IPO的申請獲上交所受...

2020-09-04 -

-